Em vez disso, olhando para o outro lado da mesma moeda, este surto massivo de COVID-19 mostrou as lacunas nos actuais processos de empréstimo – desde a natureza manual dos processos até à transformação do empréstimo digital e à automatização de processos. A indústria está adotando a rápida transformação digital e se preparando para entrar no novo futuro.

O aumento nos pedidos de empréstimo

Hoje, os bancos e as instituições financeiras de crédito estão na vanguarda da perturbação económica. Com tantas empresas e indústrias passando por períodos de inatividade, houve um aumento significativo na demanda por crédito.

Especialmente para as pequenas e médias empresas, os governos de todo o mundo estão a lançar pacotes especiais e são disponibilizados créditos. O governo dos EUA concedeu 4 biliões de dólares em subvenções e empréstimos para apoiar cidadãos e empresas nestas circunstâncias difíceis. Alguns dos principais componentes deste pacote incluíam o Programa de Proteção de Cheques de Pagamento, no valor de US$ 670 bilhões. US$ 360 bilhões em autorização de empréstimos emergenciais para pequenas empresas e muitos outros. Como os cortes salariais e a perda de empregos eram as normas, o comportamento de endividamento dos millennials sofreu uma mudança significativa.

Os fundos de emergência para fazer face às despesas médicas e ao refinanciamento de créditos foram as principais razões para impulsionar a procura de empréstimos. Os bancos estão a eliminar a tecnologia focada na gestão dos volumes de pedidos e processamento de empréstimos.

As provisões globais para perdas com empréstimos no primeiro semestre de 2020 ultrapassaram todo o ano de 2019. Prevê-se que os bancos e as instituições de crédito passem por um problema em duas fases. Em primeiro lugar, haveria uma grave crise de perdas de crédito que persistiria até finais de 2021, à qual se espera que quase todo o sector de crédito sobreviva. Em segundo lugar, no meio de uma recuperação global silenciosa, estas instituições de crédito encontrariam graves desafios nas operações em curso. No entanto, estas instituições financeiras responderam bem à fase inicial da crise. Com a automação digital e um novo conjunto de tecnologias infiltrando-se nas brechas das indústrias, seria necessário um certo alongamento em todas as verticais.

Gerentes de risco sobrecarregados

Muitos dos principais bancos estão adotando a nuvem pública e a infraestrutura automatizada para atender à crescente demanda. A evolução dos acontecimentos e a transformação tecnológica são perturbadoras, deixando os gestores de risco sobrecarregados. Para acelerar esta transformação, as redes de agências estão sendo religadas e reconfiguradas. Adotar uma abordagem digital consistente para redistribuir a força de trabalho e requalificar em grande escala garantiria uma mudança mais suave.

Muitos bancos e instituições de crédito estão a implementar soluções ágeis em todas as funções de trabalho. Muitos bancos estão montando torres de controle de velocidade para gerenciar as operações.

Crise de liquidez

Após a pandemia, as empresas precisam urgentemente de dinheiro. Até agora, um sistema financeiro relativamente robusto ofereceu financiamento de curto prazo à maioria das empresas. De acordo com um relatório do JPMorgan Chase, até ao final de Março de 2020, quase 208 mil milhões de dólares tinham sido emprestados por grandes empresas através de levantamentos rotativos. Os revólveres funcionam como uma almofada para superar a crise temporária de caixa. As linhas rotativas serão suficientes para proteger as empresas durante uma crise? As chances são sombrias!

Dado que o impacto económico da pandemia ainda pesa fortemente no ecossistema, as empresas terão provavelmente de ir além das suas linhas de crédito bancárias para obter fluxos líquidos alternativos.

The State of Lending Industry

Tendências e adoção de IA no ecossistema de empréstimos

Otimização de custos e escalabilidade para crescimento

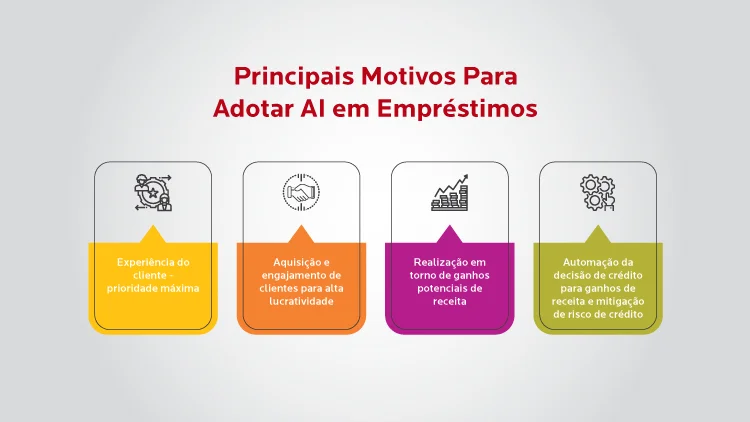

Considerando a mudança de cenários, os empréstimos digitais estão a tornar-se comuns para bancos e empresas de crédito. A Inteligência Artificial (IA) e o Aprendizado de Máquina (ML) oferecem um impulso significativo em comparação apenas com os modelos estatísticos tradicionais. Esta inovação é o centro das atenções quando se trata de manter a transparência e o desempenho.

Os modelos de IA/ML são mais sensíveis a alterações de dados e valores discrepantes, reduzindo a intervenção manual e aumentando a produtividade geral.

Considerações sobre Opex e RoI

Devido a uma força de trabalho reduzida e a um maior grau de competitividade, os processos manuais estão lentamente a perder o seu brilho. Desde a integração do cliente até o KYC, aprovações legais e verificações de crédito, os bancos gastam de 50 a 75% do custo do processo de integração. Há um processo complexo envolvido com diversas equipes multifuncionais que leva a custos operacionais mais elevados e menor ROI.

Modelos de IA, automação e ML bem integrados aumentariam a eficiência de todo o processo de empréstimo, em conjunto com outras tecnologias como OCR e PNL.

Redução do tempo do ciclo de empréstimo

Os credores podem reduzir o processamento de empréstimos de semanas para horas por meio da implementação de tecnologia inteligente de IA. A maior parte do trabalho de documentação ocorre durante os estágios iniciais do processamento do empréstimo e são eventos que consomem muito tempo. Ao permitir a automação ao longo de todo o ciclo de empréstimo, a Inteligência Artificial no processamento de empréstimos reduz o tempo total gasto nos processos de trabalho mundanos.

Disponibilidade de dados para melhores decisões de crédito

Desde a avaliação das pontuações de crédito para identificar a elegibilidade até a alocação do valor correto aos mutuários, manter um controle sobre os detalhes do mutuário e atribuir classificações de crédito a empresas e (ou) indivíduos exigem uma quantidade considerável de experiência, investimento e tempo. Os sistemas automatizados de decisão de crédito habilitados por meio de soluções de IA baseadas em dados reduzem o tempo para avaliar a situação financeira e a situação financeira de uma empresa. Permite uma monitorização mais próxima das suas atividades e solvabilidade, analisando um conjunto mais amplo de pontos de dados durante um período de tempo menor, gerando pontuações de crédito mais rápidas.

Processamento de empréstimos usando dados digitais

No nexo digital bem conectado, os processos manuais dão lugar à automação por meio da IA nos empréstimos e no processamento de empréstimos. A natureza manual de sistemas semelhantes incorreria em custos significativamente mais elevados para os credores, refletidos em dispendiosas horas de trabalho dos funcionários, perda de tempo e má experiência do cliente.

As empresas Fintech adotaram a IA no processamento de empréstimos, garantindo aprovação e desembolso de empréstimos contínuos.

A mudança na adoção de IA em grandes bancos

A transformação digital do risco de crédito impulsionou entidades regulamentadas de maior dimensão a otimizar o risco de crédito para os bancos através da utilização de modelos de IA e ML. Estes modelos ajudam a avaliar o risco de créditoreal , apresentam um quadro sofisticado para a gestão de todo o processo de empréstimo, proporcionam uma imagem mais clara das notações e das atividades financeiras e aumentam a eficiência.

Incapacidade de lidar com os altos volumes de solicitações de empréstimos

Os bancos e as empresas de crédito podem utilizar modelos de IA e ML para intensificar a subscrição baseada em regras. Essa melhoria melhora a precisão, principalmente quando processa solicitações de empréstimo em massa. A crescente incerteza levou a uma maior procura de crédito. Através destas soluções tecnológicas inteligentes, as fintech e os bancos analisam os dados dos clientes e a qualidade de crédito. Através de uma monitorização cuidadosa, os bancos podem aperfeiçoar estes modelos continuamente. A automação da subscrição, a implementação de processos de decisão de crédito e os empréstimos digitais ajudam a atender aos picos inesperados de demanda, auxiliando na resiliência dos sistemas gerais.

Trends - Adoption of AI in the Lending Ecosystem

{kind=link}

{kind=link}

{kind=link}